한국은행이 지난주 단행한 기준금리 0.25%포인트 인상은 언제부터 실물경제와 자산시장 등에 효과를 보일까. 통화정책은 다양한 경로로 파급되는 탓에 시간이 걸린다. 바뀐 기준금리는 일차적으로 ‘금융기관 금리→시장금리→예금·대출금리’ 등을 차례로 움직여 금융과 외환시장 가격 변수를 바꾸고, 이로 인해 경제 주체들의 기대 심리에도 변화를 준다. 그리고 이 흐름은 이차적으로 생산, 소비, 투자, 수출입, 물가 등까지 이어진다.

기존 연구 결과와 과거 금리 상승기를 종합해 보면 실물경제에는 약 1년 후, 가계부채에는 약 1%포인트 금리 인상이 누적됐을 때부터 어느 정도 효과가 나타났으며, 부동산은 시기마다 달랐다. 다만 통화정책 파급 효과는 ‘블랙박스’라고 불릴 정도로 매우 복잡해 상황에 따라 시차는 유동적일 것으로 전망된다.

① 실물경제

2013~2016년 미국에서 발표된 통화정책 효과 연구 결과들을 보면 실물 생산의 경우 3분기 내외, 물가는 5~6분기에 최고 수준에 달하는 것으로 나타났다. 제롬 파월 미국 연방준비제도(Fed·연준) 의장도 지난 27일(현지시각) 잭슨홀 미팅 연설에서 “통화 정책이 물가에 영향을 미치는 데에는 1년 이상의 시차가 있다”고 언급했다.

②가계부채

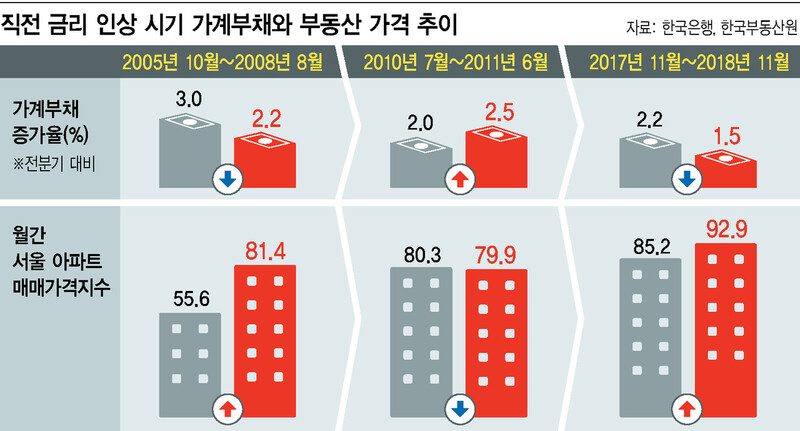

가계부채는 경제 규모가 커지면 함께 증가한다. 이에 증가 속도를 관리하는 것이 중요한데, 과거 금리 상승기를 보면 기존보다 1%포인트 정도 금리가 높아진 순간부터 증가율이 다소 둔화하는 경향을 보였다. 2005년 10월~2008년 8월 금리 상승기 동안 가계부채 분기 증가율(전분기 대비)은 3%에서 2.2%로 감소했다. 0.25%포인트씩 네 차례 금리를 올려 누적된 인상 수준이 1%포인트가 됐던 2006년 2분기를 기점으로 4.2%까지 치솟은 후 2007년까지 0~2%대로 둔화했다.

그 다음 금리 인상기(2010년 7월~2011년 6월)에는 가계부채 분기 증가율이 2%에서 2.5%로 상승한 것으로 보이는데, 당시 금리가 1%포인트 오른 시점이 2011년 3월인 까닭에 2011년 2분기에 정점(2.5%)을 찍고 3분기부터 증가율이 0~2%대로 둔화했다. 신한금융투자는 지난 6월 경제분석 보고서에서 “과거 금리 인상을 보면 가계와 기업부채 모두 기준금리가 약 1% 포인트 정도 상승한 시점부터 증가세가 약화됐다”고 밝혔다.

③부동산

부동산은 기준금리 외 여러 변수가 많아 통화정책 효과 시차가 가장 불분명하다. 과거 금리 상승기 당시 효과도 제각각이다. 월간 서울 아파트 매매가격지수를 보면, 2005년 10월~2008년 8월 금리가 오를 동안 상승(55.6→81.4)했으나 2010년 7월~2011년 6월 금리 인상 때는 하락(80.3→79.9) 했다. 반면 현 정부 초반 금리 인상기인 2017년 11월~2018년 11월에는 다시 상승(85.2→92.9) 했다. 다른 나라 사례를 보면 과거 일본과 미국이 자산 시장 과열에 대응해 정책금리를 각각 2.5%에서 6%(1989년~1991년), 1%에서 5.25%(2003년~2007년) 등으로 크게 올렸는데, 오히려 효과가 극단적으로 나타나 거품 붕괴로 이어지기도 했다.

하준경 한양대 교수(경제학)는 “통화정책이 집값 상승을 꺾는 기준금리 수준은 과거 사례를 검토해볼 수 있겠지만, 시기마다 경제 환경이 다르고 대출, 유동성, 기대 심리 등 영향을 미치는 경로가 다양하기 때문에 일률적으로 추정하기 쉽지 않다”고 말했다.

전슬기 기자

sgjun@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")