엠지(MZ) 세대의 소득과 부채 등 경제상황이 이전 세대에 비해 취약한 것으로 나타났다.

최영준 한국은행 경제연구원 연구위원은 15일 낸 ‘엠지세대의 현황과 특징’ 보고서에서 “엠지세대의 근로소득 증가세가 부진하고 금융자산도 정체돼 있는 반면, 주택마련을 위한 부채는 늘어 소비성향이 하락하고 있다”고 분석했다. 보고서는 본격적인 소득발생 시기를 감안해 엠지 세대를 1980~1995년생으로 좁혀, 엑스(X)세대(1965~1979년생), 베이비붐세대(1955~1964년생)와 비교했다. 또 자료를 이용할 수 있는 최근 연도인 2018년 기준 엠지 세대(24~39살)와 2000년 당시 같은 연령대(1962~1977년생)의 소득과 소비 등을 비교했다. 다른 세대에도 같은 방법을 적용했다.

먼저 2018년 기준 엠지세대 연령대의 근로소득(결혼한 상용직 남성 가구주)은 2000년 당시 같은 연령대의 1.4배로 집계돼, 엑스세대(1.5배), 베이비붐세대(1.6배)에 견줘 낮았다. 엠지세대가 본격적으로 노동시장에 진입하는 시기에 세계 금융위기가 터진 영향이 컸다. 2018년 엠지세대 근로소득은 금융위기 이후인 2010년 같은 연령대의 1.07배 수준에 그쳤다.

2018년 엠지세대 금융자산은 전체 조사기간(2001~2018년)에서 보면 증가세가 정체됐다. 취업난 등으로 종잣돈 마련이 어려웠기 때문으로 보인다. 최근에는 엠지세대 내 금융자산 양극화마저 나타났다. 2018년 엠지세대의 금융자산 불평등도는 0.56(1에 가까울수록 불평등)으로 2016년 같은 연령대(0.49)에 비해 격차가 커졌다. 조기은퇴 대비를 중요하게 여기는 엠지세대의 특성도 드러났다. 2018년 엠지세대가 보유한 연금보험 등 저축성보험은 2001년 같은 연령대의 1.92배에 달해 같은 기간 엑스세대(1.72배)와 베이비붐세대(1.49배)보다 훨씬 높았다.

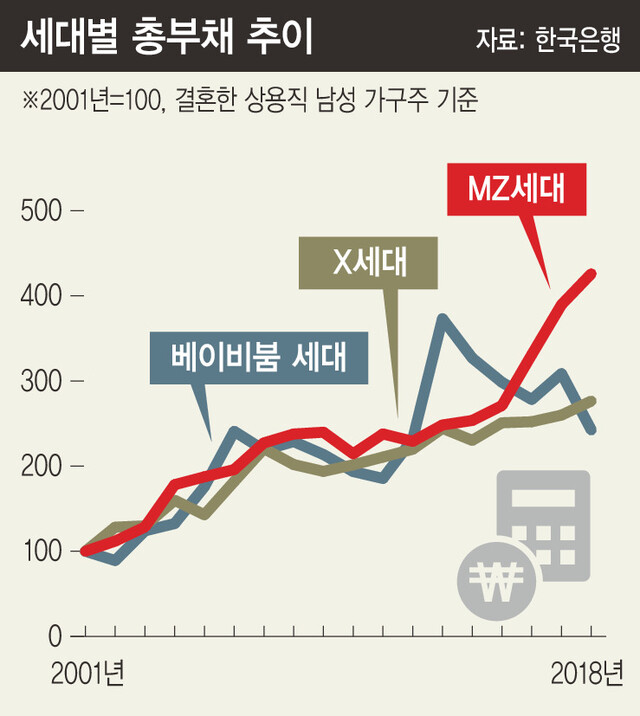

2018년 엠지세대의 총부채는 2000년 대비 4.3배로 급증해 엑스세대(2.4배)와 베이비붐세대(1.8배)를 크게 웃돌았다. 내집마련을 위한 금융기관 대출이 늘어난 탓이다. 빚을 진 원인 중 주택마련이 차지하는 비중은 2018년 34.4%로 다른 세대보다 높았다.

2017년 엠지세대 총소비는 2008년 금융위기 때 같은 연령대와 견주면 1.03배로 거의 변화가 없었다. 소득의 완만한 증가에도 소비가 정체되면서 소비성향은 2000년 대비 0.9배로 떨어졌다. 여가와 취미활동 등을 위해 필수소비를 절약했다. 2017년 엠지세대 필수소비는 2004년에 비해 0.85배로 줄어, 엑스세대(0.91배)와 베이비붐세대(1.0배)에 견줘 큰폭 감소했다.

최 연구위원은 “엠지세대의 취약한 상황이 앞으로 경제에 일부 부정적인 영향을 미칠 가능성이 있다”며 “이들의 소득증가와 부채감소 등을 위한 정책적 노력을 지속할 필요가 있다”고 제언했다.

한광덕 선임기자

kdhan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")