수출에서 한국과 중국이 기존의 보완·동조화 관계에서 경쟁관계로 이미 전환됐으며, 지난해 양국의 품목별 수출액에서 수출 동조화가 소멸되는 조짐이 뚜렷하다는 분석이 나왔다.

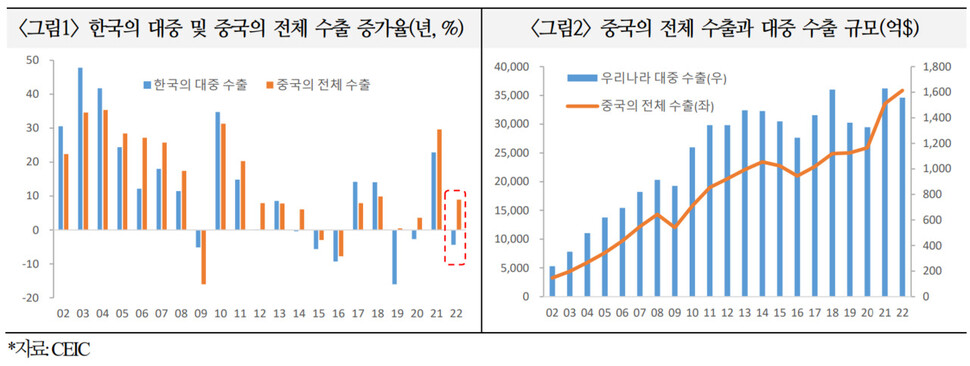

1일 국제금융센터가 발표한 ‘대중국 수출 위축 원인분석’ 보고서를 보면, 지난해 한국의 중국시장 수출증가율은 -4.4%로 중국의 총수출증가율(+7.0%)을 크게 밑돌았다. 2017~2021년 한국의 대중국 수출 연평균 증가율은 6.5%로, 중국의 총수출(연평균 증가율 10.3%) 및 한국의 총수출(6.2%)과 동조화 현상이 매우 뚜렷했다. 그러나 한국 총수출에서 중국이 차지하는 비중은 2021년 25.3%에서 지난해 14년 만에 최저인 22.8%로 하락했다. 홍콩까지 포함하면 같은 기간 31.1%에서 26.8%로 줄었다.

대중국 수출 1위(지난해 비중 33.4%, 홍콩 제외)인 반도체의 경우 지난해 연간으로는 3.7% 증가했지만, 8월 이후 감소세로 전환되면서 증가율이 2021년 22.9%에 견줘 대폭 둔화했다. 나머지 주력 14개 수출품목 가운데 11개 품목의 수출이 감소했는데, 평판디스플레이의 대중국 수출 비중은 2012년 18.8%에서 지난해 4.2%로 급감했다.

한국의 중국 수입시장 점유율도 지난해 7.5%로, 2001년 중국의 세계무역기구(WTO) 가입 이래 가장 낮았다. 한국은 2013~2020년 일본을 제치고 중국 수입시장 점유율 1위를 유지했으나 최근 2년 연속 대만에 뒤져 2위를 기록했다. 최근 3년간 한국의 중국 수입시장 점유율 하락폭은 1.9%포인트)로 중국과 대립 중인 미국의 점유율 하락폭 -1.3%포인트를 웃돈다.

국제금융센터가 무역협회 수출자료를 활용해 실증분석한 결과, 중국제품의 세계시장 수출이 1단위 증가할 때 한국의 총수출 및 한국의 대중국 수출의 탄력성 추정치는 2001~2015년 0.622와 0.907에서 2016~2022년 0.378과 0.377로 크게 하락했다. 보고서는 “중국이 첨단제조업 육성과 산업 고도화에 따른 자체 조달 확대를 목적으로 ‘중국제조 2025’를 본격 추진한 2016년부터 한국 수출의 대중국 탄력성이 하락하면서 양국간 수출 동조화 현상이 크게 약화됐고, 이는 한-중 수출이 보완에서 경쟁관계로 이미 전환됐음을 뜻한다”고 말했다.

국제금융센터는 지난해 한·중 양국의 10대 주력 수출품목(금액 기준)에서 6개 품목이 서로 중복되고 이 6개 품목이 각국 총수출에서 차지하는 비중도 한국(83.2%)이 중국(67.5%)보다 높아 중국 기업과 경합 때 한국 기업의 피해가 클 것으로 내다봤다. 최근 한국무역협회가 수출기업을 상대로 ‘최대 경쟁자’를 설문 조사한 결과 중국 기업이라는 응답 비중이 41.5%로 일본(11.9%)이라는 응답을 압도했다.

조계완 선임기자

kyewan@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")