저축은행들이 이르면 다음달부터 시중은행보다 훨씬 높은 금리를 약속하는 특판 예금상품을 선보일 것으로 보인다. 지난해 말 저축은행이 연 5∼6%대의 높은 금리로 조달한 대규모 예금의 만기가 순차적으로 다가오고 있어서다.

한 대형 저축은행 관계자는 22일 <한겨레>와 한 통화에서 “올해 3분기부터 지난해 고금리로 조달한 예금을 재예치하거나 신규 자금을 유치하기 위해 시중은행 예금금리보다 훨씬 높은 수준의 상품을 판매하는 저축은행들이 나올 수 있다”고 말했다.

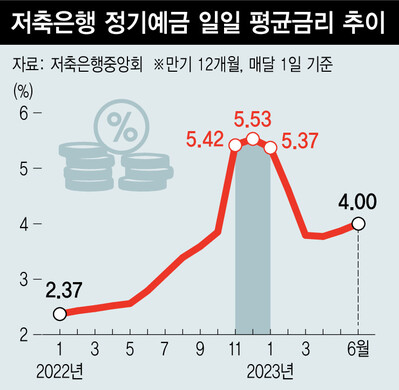

이런 관측이 나오는 배경에는 자금 조달 문제가 있다. 이들은 지난해 연말 레고랜드 사태가 터지자 시중은행들과 자금 조달 쟁탈전을 벌였다. 채권 시장에 돈줄이 마르자 금융당국이 은행채 발행을 자제시켰고, 자금 조달 길이 막힌 시중은행들이 앞다퉈 예금금리를 올리며 벌어진 현상이다. 은행권은 지난해 10월 말부터 연 5%대까지 공격적으로 예금금리를 높였고, 이와 경쟁하기 위해 저축은행들은 연 5∼6%대 예금 특판에 나섰다. 지난해 1월1일 연 2.37%였던 저축은행 평균 예금금리는 10월1일까지 3.85%로 완만하게 오르다가 11월1일 5.42%, 그리고 12월1일엔 5.53%로 급등했다.

그러면서 오케이(OK)저축은행은 사흘간 진행한 연 6.5% 예금 특판을 통해 7천억원이 넘는 돈을 끌어모았고, 다올저축은행도 같은 수준의 금리를 내건 지 하루 만에 5천억원을 조달했다. 지난해 저축은행 업권 전체 예수부채(예금) 잔액은 120조2383억원으로 1년 전(102조4435억원)보다 18조원가량 증가했다.

문제는 이때 고금리를 내걸어 끌어온 대규모 예금의 만기(1년 이하)가 3분기부터 본격적으로 돌아온다는 점이다. 통상적으로 저축은행들은 만기 2∼3개월 전부터 신규 예금을 판매해 자금 재유치에 나선다. 그래야 유동성 부족에 시달리지 않을 수 있다.

이미 시중은행 예금금리보다 1%포인트 이상 높은 예금금리를 제시한 곳도 있다. 지난 4∼5월 웰컴저축은행, 페퍼저축은행 등은 연 4.5% 금리의 예금 상품을 내놨다. 최근 시중은행 예금금리 평균이 연 3%대 초중반이며, 저축은행 평균도 연 3%대 후반이라는 점을 고려하면 높은 수준이다. 웰컴저축은행 관계자는 “하반기 만기가 돌아오는 예금 상환에 대응해 유동성을 확보하려 미리 좋은 조건의 금리를 제시해 자금을 조달한 것”이라고 했다.

남지현 기자

southjh@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")