![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

증시 전문가들 “과열 아니다”

기업실적 좋아 ‘더 상승’ 전망

외국인 매수세 후유증 우려도

기업실적 좋아 ‘더 상승’ 전망

외국인 매수세 후유증 우려도

‘10개월과 3주.’

코스피 지수가 1700에서 1800으로 오르기까지 10개월이 걸렸는데, 단 3주 만에 1800에서 1900으로 뛰어오른 현상을 어떻게 봐야 할까? 혹시 과열은 아닌지 의문이 생길 법하다. 증시 전문가들은 대체로 최근 강세장을 유럽 재정 위기와 천안함 사태 등으로 눌려 있던 잠재력이 선진국들의 통화팽창 정책에 힘입어 한꺼번에 폭발한 것으로 보고 있다. 한국 증시의 저평가 문제가 하루이틀 된 문제는 아니지만, 국내 기업들의 실적이 사상 최대를 기록하면서 한국 증시의 내재 가치가 재평가될 것이라고 보는 견해도 있다.

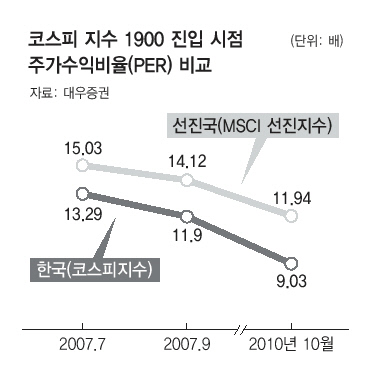

증권업계는 코스피 지수가 1900선을 유지한 7일 현재 코스피 시장의 주가수익비율(PER)이 9.0배를 조금 웃도는 것으로 평가하고 있다. 처음 1900을 넘었던 2007년 7월에는 13배가 넘었으며, 같은 해 9월에는 11배가 넘었다. 증권가에서는 유가증권시장의 12개월 예상이익을 기준으로 코스피 지수가 2000선을 돌파하는 시점에 국내 증시의 주가수익비율이 대략 10배에 이를 것으로 예상한다. 삼성증권은 주가수익비율 11.8배를 기준으로 내년 코스피 목표치로 2430을 제시했고, 토러스증권은 내년 2분기 주가수익비율이 12배에 이르면서 2300선에 이를 것으로 전망했다.

낙관론만 있는 건 아니다. 연간으로 유가증권 상장사의 순익이 100조원에 이를 전망이지만 분기 기준으로는 3분기를 기점으로 이익증가세가 둔화할 것이라는 전망이 많다. 앞으로 기업 이익을 증시상승의 계기로 삼기 어렵다는 얘기다. 주가가 단기간에 많이 올랐고, 원화 가치 절상 등의 요소가 국내 경기에 주는 영향도 부정적이다.

김정훈 한국투자증권 투자전략팀장은 “내년에도 올해처럼 정부가 재정적자를 감수하면서까지 지출을 늘릴 수 있을지, 기업들이 투자를 늘릴 수 있을지, 민간소비는 자체적으로 살아날 수 있을지 등의 문제들이 남아 있다”며 “올 연말까지는 1950을 넘어서기는 버거울 것으로 보인다”고 말했다. 그는 “1900을 넘어서면서 전문가들도 흥분하는 경향이 있다”며 “특별한 악재가 있다기보다는 방망이를 짧게 잡고(기대 수익률을 낮게 잡고) 접근할 필요가 있다”고 말했다. 김학균 대우증권 투자전략팀장은 “연말까지는 상승보다는 횡보할 것으로 전망하고 있는데, 이는 주가가 단기간에 급하게 올랐다기보다는 미국 경제에 대한 우려와 다른 아시아 통화보다 빠르게 나타나고 있는 원화 절상 속도 등이 주가 상승을 가로막을 수 있다고 보기 때문”이라고 말했다.

달러를 더 풀어 경기를 부양하려는 미국의 양적 완화 정책이 실효를 거둘지도 미지수다. 오승훈 대신증권 글로벌리서치 팀장은 “미국이 2009년 3월 1차 양적 완화정책 이후 또다시 양적 완화정책을 펴고 있는데, 똑같은 정책의 효과에 대해 회의적인 시각이 연준 안에도 있다”며 “1차 때만큼 효과를 기대하기 어렵다”고 말했다.

넘쳐나는 유동성을 바탕으로 한 외국인들의 매수 공세로 단기간에 주가가 오른 만큼 후유증이 생길 수 있다는 우려도 존재한다. 특히 지금은 2007년 ‘2000 시대’와 달리 전적으로 외국인들의 힘에 의지하고 있기 때문이다. 김학균 팀장은 “미국이 금리를 올리는 시점에서 외국인 자금의 이탈이 나타날 수 있다고 보는데 그 시기는 일러야 내년 중반은 돼야 할 것”이라고 말했다.

이재성 이찬영 기자 san@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱