최근 실물경제지표와 심리지표가 호전되면서 경기 국면이 바닥 다지기에 들어간 것 아니냐는 분석이 나온다. 그러나 경기 하강에 큰 영향을 끼친 건설 부문과 수출의 흐름을 보면, 본격 회복을 기대하기엔 아직 이른 모습이다.

지난 30일 통계청이 발표한 8월 산업활동동향을 보면, 생산, 소비, 투자 지표가 전달보다 모두 호전됐다. 3가지 지표가 모두 플러스를 보인 것은 5개월 만이다. 전산업생산은 전달보다 0.5% 증가했다. 소매판매가 3.9% 늘어나는 가운데 도소매업의 재고-판매 비율도 4월을 최고치로 감소하는 추세다. 설비투자도 3개월 연속 증가했다.

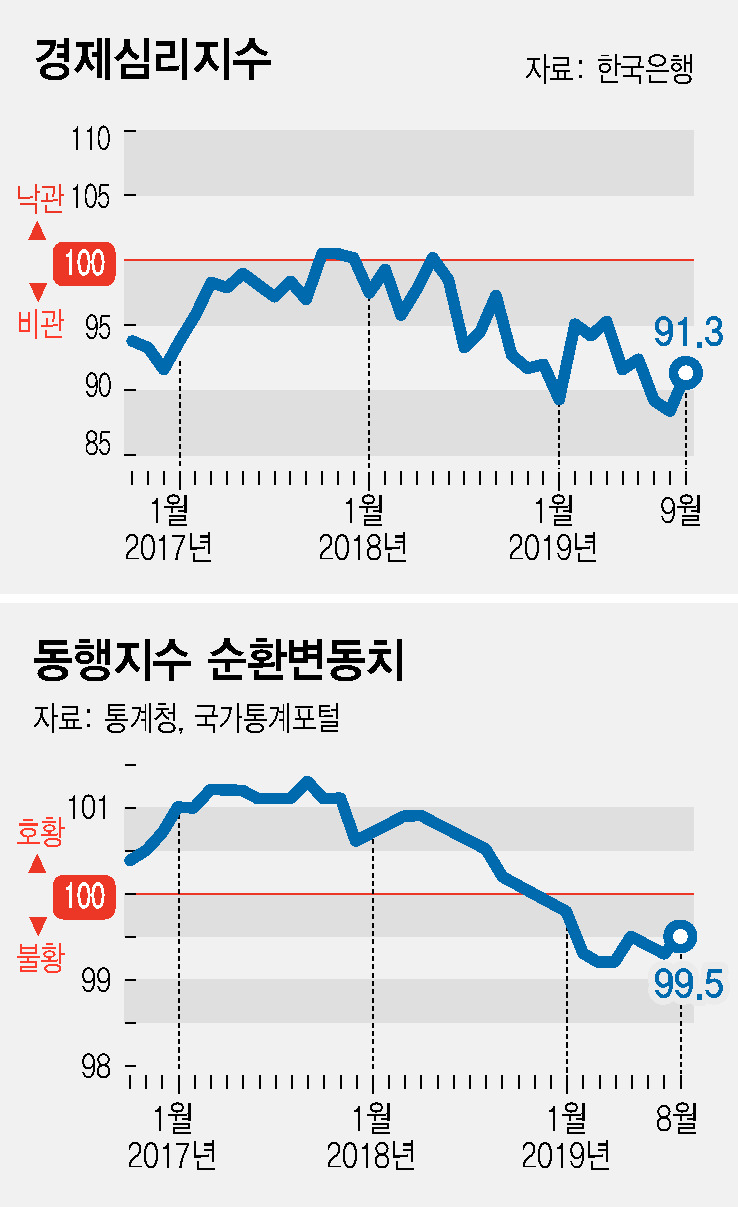

선행종합지수는 하락하고 있지만, 현재의 경기상황을 종합적으로 보여주는 동행지수(순환변동치)는 3월에 99.2로 올해 최저치를 기록한 뒤, 그 위에서 오르내리고 있다. 8월에는 99.5로 7월보다 0.2 상승했다.

심리지표도 개선됐다. 한국은행이 지난달 26일 발표한 9월중 소비자심리지수는 96.9로 전달보다 4.4 올랐다. 1일 발표한 9월 전산업 기업경기실사지수도 71로 6월의 68보다 호전됐다. 다만, 기준치인 100을 크게 밑돌고 있어 비관적 심리가 약화됐을 뿐, 낙관으로 바뀐 것은 아니다.

경기순환의 국면으로 보면, 우리 경제는 2013년 3월 저점에서 회복을 시작해 2017년 9월에 정점에 이른 뒤 현재 수축기에 있다. 8월에도 하강이 이어졌다면 23개월째다. 1972년 이후 10번의 경기순환에서 수축기는 평균 18개월이었고, 가장 긴 때는 29개월이었다.

산업활동동향 지표에 대해 삼성증권(정성태·양지성 분석가의 보고서)은 이미 3월에 우리 경제가 저점을 찍은 것으로 판단했다. 신한금융투자(김찬희·하건영)는 “경기의 추세적 반등보다는 저점을 통과하는 구간으로 판단”하고 “연말로 갈수록 정부 정책의 효과가 나오면서, 4분기에 반등할 것”이라고 내다봤다. 디비(DB)금융투자(박성우)는 “유의미한 회복으로 보기에는 시기상조”라고 평가했다.

실제로 건설 경기와 수출 부문을 보면, 본격 회복을 기대하기는 어렵다. 국내총생산 집계에서 건설업 생산은 올해 1분기에 전년동기대비 7%, 2분기에 3.8% 감소한 바 있다. 3분기 상황도 좋지 않다. 건설수주 전년동월대비 증감률은 7월에 -21.2%, 8월에 -22.2%였다.

산업통상자원부가 1일 잠정집계한 9월 일평균 수출액은 21억8천만달러로 올들어 최고치를 나타냈지만, 이는 지난해 같은 달에 견줘 16%나 줄어든 것이다. 세계 교역을 위축시키고 있는 미-중간 무역갈등은 아직 타결 기미를 보이지 않고 있다.

정남구 기자

jeje@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![[신년사] (주)김가네 김용만 회장 “즐겁게 변화하고 도전하자!”](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/resize/2012/0105/132566601367_20120105.JPG "[신년사] (주)김가네 김용만 회장 “즐겁게 변화하고 도전하자!”")