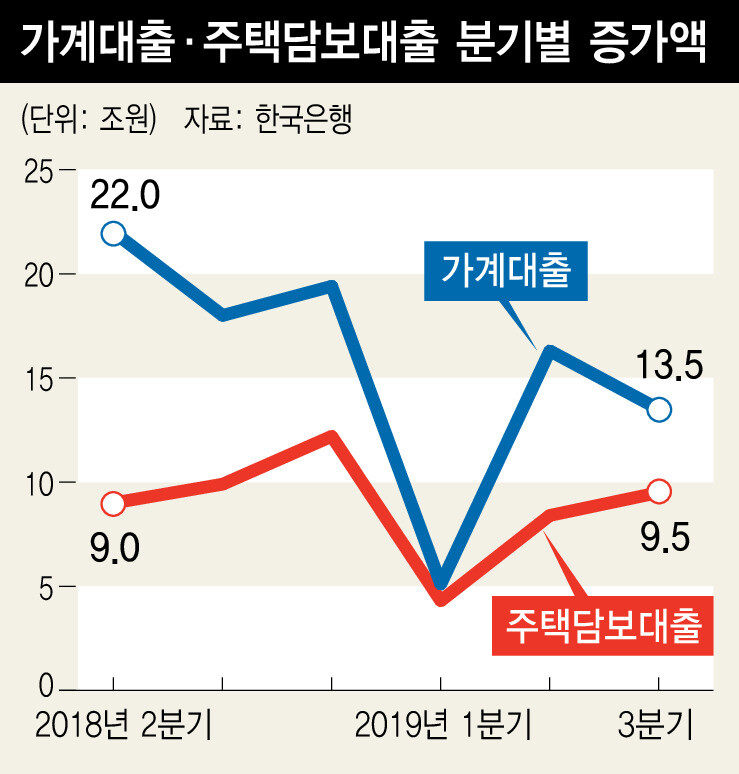

3분기 중 가계대출이 13조5천억원 늘어나, 2분기(16조3천억원)보다 증가 폭이 약간 줄어든 것으로 나타났다. 그러나 주택담보대출은 2분기에 8조4천억원 늘어난 데 이어 3분기에도 증가 폭이 커지면서 작년의 분기 평균 증가액 수준인 9조5천억원 늘어났다.

21일 한국은행이 발표한 ‘2019년 3분기 중 가계신용(잠정)’ 자료를 보면, 9월 말 현재 가계대출 잔액은 1481조6천억원으로 6월 말 1468조원보다 13조5천억원 늘어났다.

분기별 가계대출 증가액을 보면, 지난해엔 4분기에 19조4천억원 늘어나는 등 분기마다 20조원 안팎 증가했다. 정부가 ‘9·13 부동산 종합대책’으로 주택담보대출을 강력히 규제하고 나선 뒤인 올해 1분기에는 증가액이 5조1천억원으로 급감했다. 하지만 2분기에 다시 16조3천억원 늘어나면서 불안감을 안긴 바 있다.

가계대출을 금융기관별로 보면, 예금은행에서는 3분기에 18조7천억원이 늘어나 2분기 증가 폭(13조3천억원)을 웃돌았다. 주택담보대출이 13조원 늘어나면서 증가 폭을 키웠다.

반면 비은행 예금취급기관(상호저축은행·신협·상호금융·새마을금고·우체국 등)은 대출 규제가 본격 적용되면서 3분기에 주택담보대출이 2조4천억원 줄어드는 등 가계대출이 1조9천억원 감소했다. 보험사, 여신전문금융사, 증권사 등 기타금융기관 가계대출도 2분기엔 2조5천억원 늘었지만, 3분기엔 3조2천억원 감소했다.

한은은 “총부채원리금상환비율(DSR) 규제가 3분기부터 비은행권에 본격적으로 영향을 미치면서 일부 집단대출이 금리 조건이 더 좋은 은행권으로 옮겨갔다”며 “아파트 매매가 증가하고 전세자금대출 수요가 증가하면서 주택담보대출을 중심으로 예금은행의 가계대출 증가 폭이 전 분기보다 커졌다”고 설명했다.

전체 금융기관의 주택담보대출은 1분기 4조3천억원 증가에서, 2분기 8조4천억원, 3분기 9조5천억원 증가로 증가 폭이 계속 커지고 있다. 9월 말 전체 주택담보대출 규모는 830조3천억원이다.

가계대출에 판매신용을 더한 가계신용 잔액은 3분기 중 15조9천억원이 늘어나 2분기의 16조8천억보다 증가 폭이 약간 둔화했다.

정남구 기자

jeje@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")