가계부채에 대한 금융당국의 엄격한 관리 기조에 따라 국내 은행들이 본격적으로 ‘대출 조이기’에 돌입한 가운데, 국내 5대 은행의 전년 대비 가계대출 증가율이 정부가 제시한 목표치(5∼6%)에 거의 도달한 것으로 나타났다.

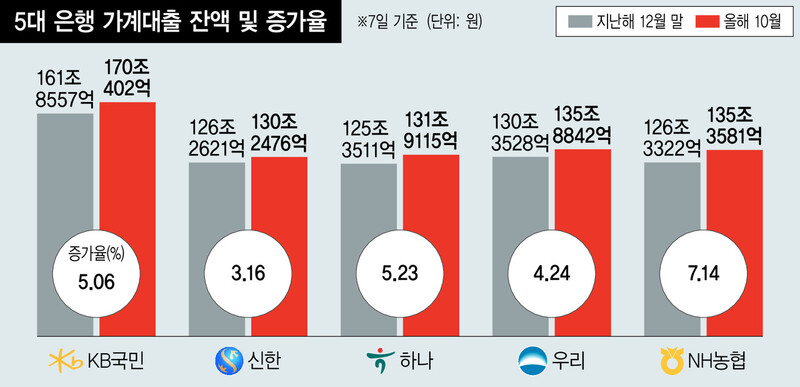

10일 케이비(KB)국민·신한·하나·우리·엔에이치(NH)농협은행 등 국내 5대 은행이 각각 내놓은 가계대출 잔액 등 수치를 종합한 결과, 이들 은행의 가계대출 잔액은 7일 기준 703조4416억원으로 지난해 12월 말(670조1539억원)보다 4.97% 늘었다. 금융당국은 가계대출이 폭발적으로 늘어나는 상황을 통제하기 위해 각 은행에 대출 잔액의 전년 대비 증가율 상한선을 평균 5∼6%로 제시하고 있다. 각 은행은 정부의 목표치를 지키기 위해 수시로 대출 현황을 모니터링하는 것을 넘어 대출 진입장벽을 높이거나 일부 상품 판매를 중단하는 등 조처에 나서고 있는 상태다. 농협처럼 가계대출 상품 판매를 전면 중단하는 상황에 이르지 않기 위해 “선제 조치”를 한다는 것이다.

각 은행의 가계대출 잔액 증가율(7일 기준)을 보면, 연말까지 대출 상품 판매를 멈추기로 한 농협이 7.14%로 가장 높았다. 하나(5.23%), 국민(5.06%), 우리(4.24%), 신한(3.16%)은행이 그 뒤를 이었다. 대출 종류별로 따져 보면, 전세자금대출을 포함한 주택담보대출의 전년 대비 증가율이 5.09%로 나타났다. 전세자금대출은 지난해보다 15.68% 늘어난 상태다. 신용대출도 전년 대비 10.14%나 불어났다.

현재 정부가 제시한 증가율 상한선에 진입한 하나은행은 결국 오는 15일부터 이미 국민은행이 한 것처럼 ‘전셋값 증액분’만큼만 전세대출을 해주는 방식으로 한도를 조절하기로 했다. 가계대출 증가율 목표치에 다다른 은행들이 국민은행처럼 전방위적인 대출 관리에 들어가느냐를 두고 관심이 쏠렸는데 하나은행도 국민은행의 전철을 밟게 된 것이다. 5대 은행 가운데 증가율이 가장 낮아 상대적으로 여유가 있었던 신한은행은 그동안 대출 모집인을 통한 전세대출의 경우 한도를 5000억원으로 정해 관리해왔는데 한도가 거의 다 차 조만간 중단할 예정이다.

은행들의 가계대출 증가율이 당국이 제시한 목표치에 상당히 근접했지만 금융당국이 실수요자가 감당하지 못할 피해를 입게 방치하지는 않겠다는 입장이라 전면적인 대출 중단 사태가 발생하지는 않을 것으로 보인다. 정부가 제시한 목표치는 5∼6%인데 은행 평균 7%를 넘기지 않게 미리 관리를 잘 하라는 취지라서다. 은행이 선제 관리에 나선 만큼 당국이 대출 상품 판매를 사실상 중단시킬 정도로 ‘강공 드라이브’를 걸 가능성은 낮다. 대출 중단으로 인한 실수요자 피해는 대선을 앞둔 상황에서 정부에도 상당한 부담이 될 수 있다. 각 은행이 대출 현황을 미리 관리하는 것도 궁극적으로는 판매 중단을 막기 위해서라는 게 은행 쪽 설명이다.

한편, 지난 5일 초저금리 대출을 제시하며 화제를 모은 세 번째 인터넷 전문은행 토스뱅크는 출범한 지 일주일도 안 돼 금융당국이 제시한 한도(5000억원)의 60%인 3000억원 가까이 대출이 나갔고, 중저신용자 대출 비중도 25%를 넘어섰다. 정부 기조에 따라 은행들이 속속 대출 한도를 높이는 등 관리에 나서자 ‘풍선효과’로 토스뱅크에 수요가 쏠린 것으로 보인다. 토스뱅크마저도 대출을 멈추는 게 아니냐는 우려가 나오지만 일단 은행 쪽에서는 순차적으로 서비스 이용 인원을 풀면서 조절을 해나가겠다는 입장이다. 10일 현재 토스뱅크는 사전신청자 45만명을 대상으로 서비스를 연 상태인데 한글날 연휴 동안 추가적인 서비스 개시를 보류하기로 했다.

금융당국은 10월 중순께 ‘가계부채 보완대책’을 발표할 예정이다. 최근 정부는 대책 가운데 하나로 ‘고(높은) 총부채원리금상환비율(DSR) 대출’의 비중을 줄이는 방안을 두고 시뮬레이션을 돌려본 것으로 알려졌다. 다만 검토 결과 이러한 방식이 가계대출 관리에 얼마나 큰 도움이 되는지 효과성이 입증되지 않아 고 디에스아르 대출 비중 축소가 정부 정책으로 곧바로 이어질 지는 미지수다. 디에스아르는 차주의 상환 능력 대비 원리금 상환 부담을 나타내는 지표로, 돈 빌린 사람의 모든 대출의 연간 원리금 상환액을 연소득으로 나눠 계산한다.

노지원 기자

zone@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")