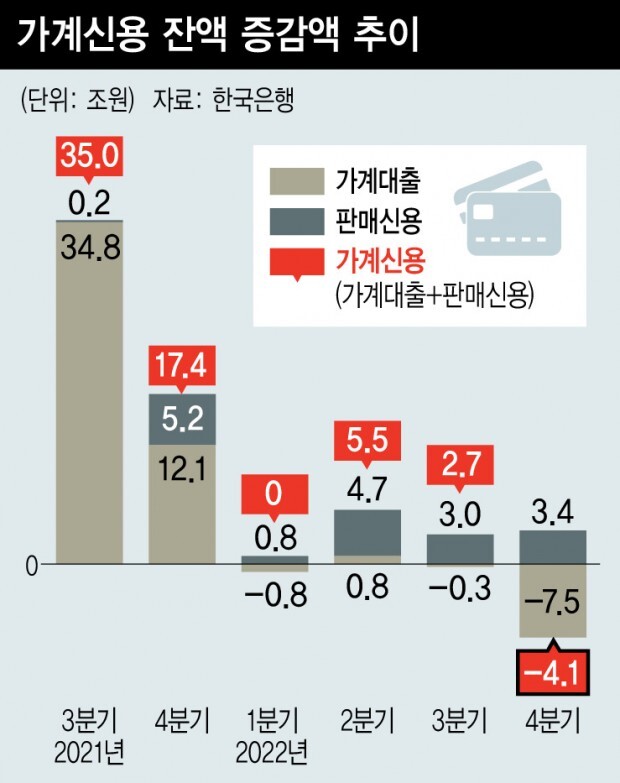

지난해 4분기에 가계 빚이 4조원가량 줄면서 역대 최대 감소폭을 기록했다. 연말에 외상거래가 늘었지만 가계대출이 큰 폭으로 내려앉은 영향이다. 기준금리 인상에 따른 영향이 가시화하고 있는 것으로 풀이된다.

21일 한국은행의 발표를 보면, 지난해 4분기 말 가계신용 잔액(잠정치)은 1867조원으로 전 분기 말보다 4조1천억원 감소했다. 2013년 1분기 이후 첫 감소인 데다, 통계 편제(2002년) 이후 역대 최대 감소폭이다. 가계신용은 가계대출과 판매신용(외상거래)을 합친 통계다.

박창현 한은 금융통계팀장은 “부동산 경기가 부진한 가운데 기준금리 인상 등으로 대출금리 상승세가 이어지고 가계대출 핵심 규제(DSR)도 지속된 영향”이라며 “완만한 속도의 부채 축소가 이뤄지고 있는 것으로 보인다”고 말했다.

가계신용의 감소세를 이끈 건 가계대출이었다. 가계대출 잔액은 7조5천억원 줄어든 1749조3천억원을 기록했다. 마찬가지로 역대 최대 감소폭이다. 지난해 3분기(-3천억원)에 견줘 감소세가 훨씬 가팔라졌다. 주택담보대출은 여전히 증가세(4조7천억원)를 나타냈지만, 기타대출의 감소 폭이 3분기 6조8천억원에서 4분기 12조2천억원으로 확대됐다. 지난해 한 해 동안 가계대출은 7조8천억원 줄면서 연간 기준으로 사상 첫 감소를 기록했다.

판매신용은 117조7천억원으로 3조4천억원 증가했다. 연말에 소비가 회복되면서 신용카드 이용액이 늘어난 영향이다. 증가 폭도 3분기(3조원)에 비해 다소 커졌다.

올해도 가계 빚은 감소세를 이어갈 전망이다. 대출금리가 여전히 높은 수준인 데다 총부채원리금상환비율(DSR) 규제도 유지되고 있어서다. 부동산 경기가 부진한 것도 가계신용을 끌어내리는 요인이다. 금융위원회 발표를 보면, 올해 1월 한 달간 가계대출은 8조원 감소한 것으로 잠정 집계됐다. 박 팀장은 “부채 축소 흐름이 이어지고 있다”며 “올해 가계신용이 급격히 확대될 가능성은 크지 않은 것으로 보인다”고 말했다.

다만 최근 부동산 규제가 완화되고 정책금융이 확대된 점은 가계신용에 다시금 불을 지필 수 있는 요인이다. 지난달 30일부터 금융위가 시행하고 있는 특례보금자리론이 대표적이다. 총 39조6천억원 규모의 특례보금자리론은 주택 가격이 9억원 이하이기만 하면 소득과 상관 없이 최대 5억원을 연 4%대 금리에 빌릴 수 있는 제도다.

이재연 기자

jay@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")