![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

인센티브 제공 등 보수체계 개편

등록 의무화 등 관리·감독 강화도

등록 의무화 등 관리·감독 강화도

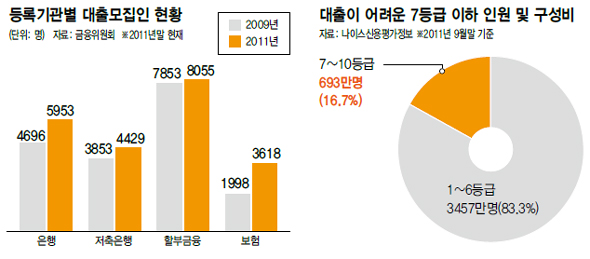

“대출모집인이라는 유통단계를 줄이면 서민들의 대출이자를 낮출 수 있지만 그만큼 일자리가 줄어드는 부담도 있다.”대출모집인을 바라보는 권혁세 금융감독원장의 시각이다.

점포망이 취약한 금융회사의 영업기반을 확충하고 찾아가는 영업을 통해 고객을 발굴하는 긍정적 측면 외에도 대출모집인은 비록 비정규직이지만 고용과 소득기회를 제공받을 수 있다. 반면 모집 질서 문란이나 과도한 대출 권유 같은 문제점도 적잖다. 저신용자나 급전이 필요한 사람들을 대상으로 일부 대출모집인들이 불법 수수료를 받는 등의 영업행위가 끊이지 않는다. 특히 이들이 얻는 수익(수수료)만큼 대출이자가 오를 수밖에 없어 저축은행·캐피탈사 등의 대출금리는 높아질 수밖에 없다.

가계부채의 위험성이 커지자 ‘빚 권하는 사회’의 주범으로 지목되기도 한다. 무엇보다 미등록모집인인 ‘불법’ 업자들의 횡포가 문제를 키우고 있다.

금융당국은 이에 맞춰 ‘당근’과 ‘채찍’을 함께 내놓고 있다. 우선 매년 대출모집인의 절반 이상이 교체될 정도로 고용 불안이 심각한 상황을 고려해 보수체계를 개편할 계획이다. 금감원 관계자는 “계약실적에 따른 수수료가 유일한 수입원이다보니 대출이 안될때는 생계를 위협받게 된다”며 “대출 뒤 유지 관리에도 인센티브를 주는 식으로 보수체계를 바꿔 안정성을 높일 필요가 있다”고 밝혔다. 이들의 한달 평균 수수료 수입은 230만원~350만원 수준으로 알려져 있다. 적지않은 수준이지만, 내일을 기약하기 어려운 구조가 불건전 영업을 부추기는 원인으로 지목된다.

금융 당국은 인센티브를 제공하는 한편으로, 대출모집인에 대한 관리와 감독은 강화하겠다는 방침이다. 금융위원회는 등록을 의무화하고 높은 모집 수수료에 따른 고금리 대출을 줄이기 위해 중개수수료를 대출금액의 5%로 제한하는 법률을 국회에 제출해 놓았다. 또 대출모집인이 지속적으로 불법행위를 할 경우 사용자(소속 금융회사)에게도 책임을 물린다는 구상이다.

이재명 송경화 기자 miso@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱