![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

금융위 ‘본격 출시’ 요청에도

시중은행들 “부실 우려” 꺼려

현재도 ‘중금리’ 상품 있지만

저신용자엔 승인 까다롭고

한도 너무 적어 이용엔 한계

시중은행들 “부실 우려” 꺼려

현재도 ‘중금리’ 상품 있지만

저신용자엔 승인 까다롭고

한도 너무 적어 이용엔 한계

“은행들이 연 10%대 중금리 대출에 나서달라.”

임종룡 금융위원장은 지난 2일 금융지주회사 임원들과의 간담회에서 은행들이 중금리대출에 적극 나서줄 것을 요청했다. 그동안 신용등급이 낮은 저신용자에게 은행의 문턱은 높기만 했다. 이런 사람들이 돈을 빌리려면 고금리를 감수하고 저축은행이나 캐피탈을 찾을 수밖에 없었다. 따라서 앞으로는 시중은행이 저신용자를 상대로 10%대 중금리대출에 나서달라는 주문이다. 저신용·고금리 대출의 악순환에 빠진 이들에겐 귀가 솔깃한 얘기지만, 정작 은행들은 대출부실 우려를 앞세우면서 시큰둥한 반응을 보이고 있어, 갈 길이 멀어 보인다.

■ 은행 중금리대출은 구색갖추기용?

일반적으로 중금리대출은 연 10%대 금리가 적용되는 신용대출을 말한다. 소득수준과 신용등급이 낮아서 은행 문턱을 넘기 어렵지만 저축은행의 높은 대출금리를 부담스러워하는 서민층을 주된 수혜계층으로 볼 수 있다. 은행연합회 공시를 보면, 현재 시중은행의 가계 신용대출 평균 금리는 은행별로 3.44~6.54%에 이른다. 이에 비해 저축은행은 일부 금융지주 계열을 제외하면 평균 신용대출 금리가 20%대 중후반이며, 30%대를 넘기는 곳도 있다. 은행에서 주로 신용등급 1~4등급을 대상으로 하는 판매에 주력하는 데 비해, 저축은행 등 제2금융권은 6~10등급을 대상으로 한 대출상품을 많이 취급한다.

저신용자들이 은행에서 중금리대출을 받게 되면, 금리혜택뿐 아니라 신용등급에도 긍정적 영향을 줄 수 있다. 제2금융권 대출을 많이 이용하는 경우엔 좋은 신용평점을 받기 어렵다. 결국 ‘낮은 신용등급->제2금융권 고금리대출->신용등급 하락’으로 이어지는 셈이다.

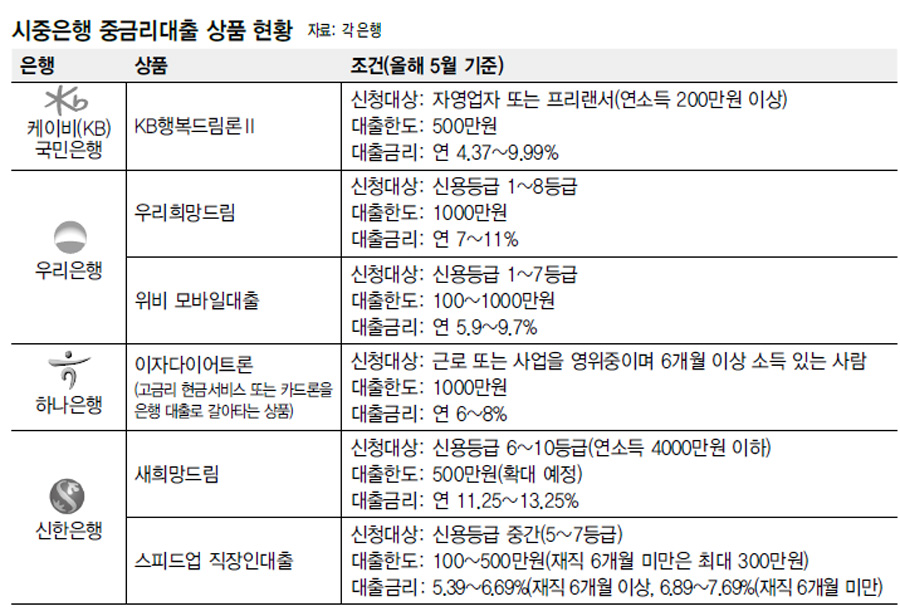

앞서 2012년에도 금융당국이 비슷한 권고를 한 바 있어, 현재도 시중은행들은 중금리대출 성격의 상품을 하나둘씩 보유하고 있지만 일반 대출자들에게 많이 알려져 있진 않다. 한 예로, 지난 12일 기준으로 신한은행은 연 11.25~13.25%의 대출금리가 적용되는‘새희망드림’을 판매하고 있다. 신청 대상자는 연소득 4000만원 이하로, 신용등급 6~10등급이면 된다. 우리은행의 ‘희망드림소액대출’도 긴급자금이 필요하지만 대출한도가 부족한 신용등급 1~8등급이 신청 대상이다. 대출한도는 1000만원이며, 금리는 연 7~11%다.

이름을 밝히길 꺼린 한 시중은행 관계자는 “중금리대출 상품을 출시한지 4년째인 올해 5월 기준 대출잔액이 168억원에 불과할 정도로 상품 판매가 활성화되진 못했다”고 말했다. 또다른 은행 관계자도 “현재 판매중인 중금리대출 상품들은 대출한도가 너무 적은데다, 신용등급 낮은 이들의 경우 실제 대출 승인이 잘 나지 않기 때문에 중·저신용자들이 이용하기에는 한계가 있다”고 말했다.

■ “부실우려”…시중은행은 고민중

금융당국의 수장인 금융위원장은 지난 2월에도 금융지주사에 공개적으로 중금리대출 상품 출시를 권유했다. 당시에는 시중은행이 금융당국의 연 12% 금리 상한 지도로 인해 중금리대출 판매가 어렵다고 하자, 대출상한 금리 규제를 풀기도 했다. 금리 상한 관련해선 간섭하지 않을테니, 서민금융의 사각지대를 없애달라는 취지로 읽힌다.

때마침 일부 은행들이 모바일로 중금리대출 성격의 상품을 내놓으면서, 한층 관심을 높이고 있다. 우리은행은 지난달 26일 모바일 전문은행인 ‘위비뱅크’를 출범하면서, 에스지아이(SGI)서울보증과 협약해 ‘위비 모바일대출’ 상품을 내놨다. 신용등급 1~7등급(무직 또는 가정주부 가능)이 대상이며 금리는 연 5.9~9.7%다. 신한은행도 지난 12일부터 중간 신용등급의 직장인을 위한 모바일 대출상품을 출시했다. 재직 6개월 미만 직장인은 연 6.89~7.69%, 재직 6개월 이상은 5.39~6.69% 금리로 대출을 받을 수 있다.

하지만 시중은행들은 여전히 중금리대출에 본격 나서기는 어렵다며 한발 물러서려는 분위기다. 연체 리스크를 떠안아야 하는 부담에다 고금리 대출상품을 취급하는 데 따른 이미지 실추, 저축은행을 함께 운영하는 금융지주사의 영업 효율성 등을 근거로 들었다. 시중은행 관계자는 “중금리대출 성격의 상품 연체 실적을 뽑아보면 연체율이 다른 상품에 비해 높게 나온다”고 말했다. 다른 은행 관계자도 “은행은 중·저신용자에 대한 정보가 축적돼 있지 않아 신용평가모델을 어떻게 할지, 부실이 커질 경우 어떤 식으로 대응을 할지 등 고민이 많다”고 말했다.

김정필 기자 fermata@hani.co.kr

저신용자들이 은행에서 중금리대출을 받게 되면, 금리혜택뿐 아니라 신용등급에도 긍정적 영향을 줄 수 있다. 제2금융권 대출을 많이 이용하는 경우엔 좋은 신용평점을 받기 어렵다. 결국 ‘낮은 신용등급->제2금융권 고금리대출->신용등급 하락’으로 이어지는 셈이다.

앞서 2012년에도 금융당국이 비슷한 권고를 한 바 있어, 현재도 시중은행들은 중금리대출 성격의 상품을 하나둘씩 보유하고 있지만 일반 대출자들에게 많이 알려져 있진 않다. 한 예로, 지난 12일 기준으로 신한은행은 연 11.25~13.25%의 대출금리가 적용되는‘새희망드림’을 판매하고 있다. 신청 대상자는 연소득 4000만원 이하로, 신용등급 6~10등급이면 된다. 우리은행의 ‘희망드림소액대출’도 긴급자금이 필요하지만 대출한도가 부족한 신용등급 1~8등급이 신청 대상이다. 대출한도는 1000만원이며, 금리는 연 7~11%다.

이름을 밝히길 꺼린 한 시중은행 관계자는 “중금리대출 상품을 출시한지 4년째인 올해 5월 기준 대출잔액이 168억원에 불과할 정도로 상품 판매가 활성화되진 못했다”고 말했다. 또다른 은행 관계자도 “현재 판매중인 중금리대출 상품들은 대출한도가 너무 적은데다, 신용등급 낮은 이들의 경우 실제 대출 승인이 잘 나지 않기 때문에 중·저신용자들이 이용하기에는 한계가 있다”고 말했다.

■ “부실우려”…시중은행은 고민중

금융당국의 수장인 금융위원장은 지난 2월에도 금융지주사에 공개적으로 중금리대출 상품 출시를 권유했다. 당시에는 시중은행이 금융당국의 연 12% 금리 상한 지도로 인해 중금리대출 판매가 어렵다고 하자, 대출상한 금리 규제를 풀기도 했다. 금리 상한 관련해선 간섭하지 않을테니, 서민금융의 사각지대를 없애달라는 취지로 읽힌다.

때마침 일부 은행들이 모바일로 중금리대출 성격의 상품을 내놓으면서, 한층 관심을 높이고 있다. 우리은행은 지난달 26일 모바일 전문은행인 ‘위비뱅크’를 출범하면서, 에스지아이(SGI)서울보증과 협약해 ‘위비 모바일대출’ 상품을 내놨다. 신용등급 1~7등급(무직 또는 가정주부 가능)이 대상이며 금리는 연 5.9~9.7%다. 신한은행도 지난 12일부터 중간 신용등급의 직장인을 위한 모바일 대출상품을 출시했다. 재직 6개월 미만 직장인은 연 6.89~7.69%, 재직 6개월 이상은 5.39~6.69% 금리로 대출을 받을 수 있다.

하지만 시중은행들은 여전히 중금리대출에 본격 나서기는 어렵다며 한발 물러서려는 분위기다. 연체 리스크를 떠안아야 하는 부담에다 고금리 대출상품을 취급하는 데 따른 이미지 실추, 저축은행을 함께 운영하는 금융지주사의 영업 효율성 등을 근거로 들었다. 시중은행 관계자는 “중금리대출 성격의 상품 연체 실적을 뽑아보면 연체율이 다른 상품에 비해 높게 나온다”고 말했다. 다른 은행 관계자도 “은행은 중·저신용자에 대한 정보가 축적돼 있지 않아 신용평가모델을 어떻게 할지, 부실이 커질 경우 어떤 식으로 대응을 할지 등 고민이 많다”고 말했다.

김정필 기자 fermata@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱