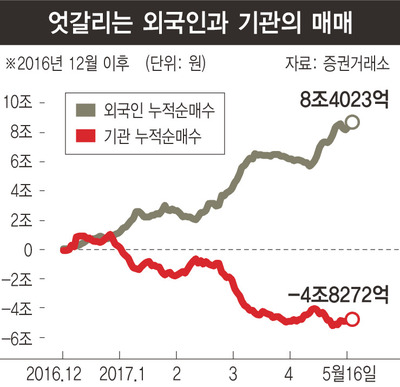

경제지표와 기업 실적 개선만큼 주가 상승에 기여하고 있는 게 수급이다. 특히 외국인의 역할이 큰데 주가가 상승세로 돌아선 작년 12월 이후 8조1000억원, 주가가 박스권을 뚫은 올해 4월20일 이후에도 2조8000억의 순매수를 기록하고 있다.

외국인의 역할이 크긴 했지만, 매수 규모만 보면 시장을 좌지우지할 정도는 아니다. 지난해 12월 이후 반년이 지나는 동안 누적 순매수액이 시가총액의 1%에도 미치지 못했기 때문이다. 2003~2005년 사이에 외국인이 석달 만에 시가총액의 3%에 달하는 순매수를 기록한 적이 있다. 이를 지금 수치로 환산하면 매일 5500억원어치의 주식을 석 달 내내 순매수한 게 된다.

당시 주가는 그렇게 많은 순매수에도 불구하고 20% 정도 오른 데 그쳤다. 그걸 생각하면 이번 외국인 매수는 규모에 비해 영향력이 굉장히 센 것 같다. 무엇보다 시장의 거래 규모가 크지 않기 때문인데, 주가가 오르지 않았을 때에는 박스권을 뚫지 못 할거란 전망이, 박스권을 뚫은 후에는 시장이 정말 바뀌었는지에 대한 의심 때문에 거래가 늘지 않고 있다. 이런 관점에서 보면 지난 몇 달간 주가 상승은 외국인이 매수 자금을 특정 종목에 쏟아 부은 결과라고 얘기할 수 있다.

같은 기간 기관투자자는 4조9000억과 5000억원의 순매도를 기록했다. 주식을 내다 판 이유는 간단하다. 지난 6년동안 박스권 상단에서 주식을 내다 판 사람이 항상 승자가 됐기 때문이다. 이 경험으로 주가가 박스권 상단에 도달하자 매도를 시작했는데, 그 영향이 기관에까지 미친 것이다.

주가가 박스권을 뚫음에 따라 앞으로 매매 패턴이 바뀔 가능성이 커졌다. 특히 기관투자자의 변화가 예상되는데 순매도에서 순매수로 전환이 기대된다. 지난 한달간 기관들은 주가가 상승해도 주식을 사지 않았다. 주가가 단기에 급등해 매수 기회를 놓쳤기 때문인데, 주가가 조정에 들어갈 경우 기관이 적극 매수에 나설 가능성이 있다.

기관의 영향력이 커지는 것과 반대로 외국인의 영향력은 작아질 것 같다. 주가가 계속 상승하든, 중간에 조정을 겪든 관계없이 거래가 늘어날 텐데, 주가가 오를수록 동일한 액수로 움직일 수 있는 지수 폭이 작아지기 때문이다. 외국인 매수와 직결되는 선진국 시장이 별다른 움직임을 보이지 않고, 금리 인상과 자금 회수 등 국제 유동성이 축소될 가능성이 높은 점도 외국인 매수에 걸림돌이 되고 있다.

과거 어느 때도 기관이 앞장서 시장을 바꾼 적이 없다. 처음 변화는 외국인이 만들고, 기관은 뒤쫓아갔는데, 자금의 성격상 당연한 형태다. 펀드로 자금 유입은 항상 주가가 오른 뒤 시작된다. 이번에도 마찬가지인데, 기관 매수가 본격화되는 시점이 새로운 상승의 시발점이 되지 않을까 생각된다.

이종우 IBK투자증권 리서치센터장

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy/◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")