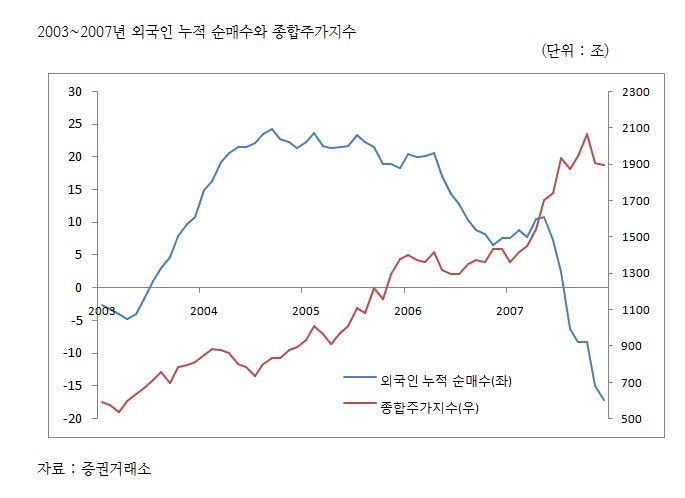

2003년은 대세 상승 때 외국인이 어떻게 매매를 하는지 엿볼 수 있는 유일한 경우다. 나머지 대세 상승은 외국인 매수가 허용되기 전이어서 적절한 예가 되지 못한다.

2003년에 외국인은 상승이 시작되는 시점에 주식을 사들이기 시작해 1차 상승이 마무리될 때까지 순매수를 계속했다. 이후 뚜렷하게 매수·매도를 보이지 않다가 상승이 끝나기 직전에 집중적으로 주식을 내다 팔았다. 매수는 상당한 규모로 이루어졌는데, 1차 상승 동안 23조1130억원의 순매수를 기록했다. 당시 시가총액의 7.6%에 해당하는 액수인데 지금 시장규모로 환산하면 114조원이 된다. 외국인이 우리 주식을 집중적으로 사들인 건 당시가 기업 구조조정기였기 때문이다. 구조조정 이후 기업의 변화된 모습에 대한 그림을 가지고 있었던 외국인 입장에서 2003년은 낮은 가격에 주식을 사들일 수 있는 좋은 기회였다.

매도도 매수만큼 빠르게 이루어졌다. 2006년 5월에 매도가 본격적으로 시작됐는데, 2007년에 누적액이 순매도로 바뀔 정도로 빠르게 주식을 내다 팔았다. 특이한 점은 2007년 5~8월에 종합주가지수가 1400에서 2000까지 올랐지만 매도가 줄어들지 않았다는 사실이다. 외국인은 한번 매매 방향을 정하면 상황이 크게 변하지 않는 한 그 방향을 고수한다는 걸 보여준 사례였다.

작년 12월에 주가 상승이 시작된 이후 외국인이 9조4000억원 어치의 주식을 사들였다. 시가총액의 0.63%에 해당하는 액수로 2003년 대세 상승기 순매수액의 10분의 1도 되지 않는다. 이번에는 대세 상승에 맞춰 주식 보유량을 늘리기 보다, 반도체 등 특정 주식을 중심으로 대응하는 게 외국인의 투자 전략인 것 같다.

투자 목표가 종목에 초점이 맞춰짐에 따라 환율의 역할도 줄어들었다. 지난 두 달 동안 달러가 여러 통화에 대해 약세였지만, 외국인이 특별한 움직임을 보이지 않았다. 금융정책도 마찬가지다. 외국인 매수를 움직일 수 있는 가장 확실한 변수로 얘기되고 있는데, 오랜 준비 기간을 거친 만큼 유동성이 줄어들더라도 외국인이 크게 반응하지 않을 것 같다.

7월 중순 이후 외국인이 주식을 내다 팔고 있다. 수급에 좋지 않은 영향을 미치지만 시장이 꺾일 정도는 아니다. 매수가 반도체 주식을 중심으로 이루어진 만큼 외국인 매도 역시 반도체 주식의 비중을 줄이는 걸 목표하고 있다.

문제는 매도가 마무리된 이후인데 6월 이전 같은 순매수는 기대하기 어렵다. 상반기는 반도체 업황이 확장되던 시기였던 반면 하반기는 현상 유지 기간이다. 주가도 높아 매수를 서둘러야 할 이유가 없다. 당분간 외국인은 2003년 대세 상승기에 그랬던 것처럼 매수도 매도도 하지 않고 관망할 걸로 전망된다.

이종우 IBK투자증권 리서치센터장

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy/home01.html/◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")