지난 10개월간 조선주보다 시장의 기대를 더 모은 주식은 없었다. 장기 불황에서 벗어나면서 수주가 늘었기 때문이다. 주가는 기대와 달리 초라했다. 작년 말 12만8천원이었던 한국조선해양의 주가가 지금은 12만2천원에 머물고 있다. 주가가 시장의 기대와 반대로 움직인 것인데, 적자에서 벗어나는 등 긍정적 변화가 있었음을 고려하면 의외의 결과가 아닐 수 없다.

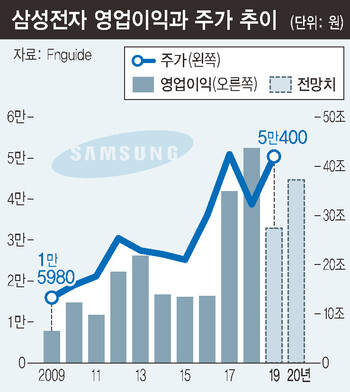

삼성전자가 3분기에 7조7천억원의 영업이익을 기록했다. 작년 같은 기간에 비해 50% 가까이 줄어든 수치다. 지난해 삼성전자 영업이익이 43조원을 기록했을 때 주가 최고치는 5만7천원이었다. 이익이 크게 줄어든 지금도 5만1천원으로 최고치와 10%밖에 차이가 나지 않는다.

똑같은 영업이익이라도 이익이 줄어드는 추세냐 늘어나는 추세냐에 따라 주가에 미치는 영향이 달라진다. 이익이 줄어드는 추세일 경우 미래 이익 감소까지 고려해 실제보다 주가에 영향을 작게 주지만 이익이 늘어나는 추세일 경우는 실제보다 크게 반영된다. 앞으로 반도체 이익이 늘어날 가능성이 큰 만큼 같은 이익이라도 작년보다 후하게 평가해주는 게 맞다. 문제는 그것도 정도가 있다는 점이다. 주가와 이익의 차이가 클 경우 이익이 늘어도 주가가 오르지 못한다. 이익을 먼저 반영해 버렸기 때문인데 지금 반도체가 그 상태다.

실적과 주가 사이에 괴리가 생길 때 주가는 두 가지 형태로 움직인다. 하나는 빠르게 올랐다 다시 하락하는 경우다. 주가가 기대에 의해 움직이는 만큼 급등락이 나타나는 게 당연하다. 또 다른 하나는 주가가 일정 수준까지 오른 후 장기간 옆걸음을 하는 것이다. 주가를 일정 수준에서 묶어 놓고 이익이 주가와 들어맞을 때까지 시간을 끄는 건데 반도체가 그런 모습이 될 가능성이 크다.

기대 이외 다른 부분도 반도체 주가 상승을 막는 역할을 하고 있다. 먼저 수급이다. 지난 3개월간 외국인이 3조원 넘는 돈을 반도체 주식에 쏟아부었다. 미국에서 반도체 관련주가 상승한 때문인데 주가가 높아진 만큼 외국인 매수가 줄어들 가능성이 있다.

투자자의 기억이 약해진 것도 문제다. 시장은 항상 직전 주도주에 높은 점수를 줘왔다. 주가가 급등하는 등 화려한 과거가 있었던 걸 기억하고 있기 때문이다. 2017년 말 주가가 크게 오른 바이오의 경우 아직도 기회 있을 때마다 반등에 나서고 있다. 이번에 직전 주도주는 반도체다. 상승 기간도 3년을 넘었기 때문에 틈만 나면 반도체를 다시 불러내려 할 것이다. 몇 번의 주가 조정이 있고 난 뒤에야 기대가 약해질 텐데 아직 그런 상황은 아닌 것 같다.

당분간 반도체 경기가 아무리 좋아져도 작년에 기록한 이익을 넘기 힘들다. 주가는 곧 작년 실적을 넘을 거란 가정하에 움직였다. 이 차이를 어떻게 좁히느냐가 시장을 결정하는 핵심 과제가 될 것이다.

주식 칼럼니스트

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")