남산에서 바라본 서울 시내 아파트 풍경. 연합뉴스

한국은행이 21일 발표한 금융안정보고서에는 우리나라 경제 규모에 견줘 과도한 수준의 가계 부채 등과 같은 금융 불균형과 그에 따른 잠재적인 시스템 위험에 대한 경계심이 뚜렷하게 녹아 있다. 지난해 말 레고랜드 사태와 올해 초 미국 실리콘밸리은행(SVB) 파산 사태로 급격히 불거진 단기 금융 불안은 잦아든 대신, 우리 경제의 고질적인 잠재 위험에 경고등을 켠 것이다.

한은은 최근 민간부채가 재증가하는 것에 우려를 드러내고 있다. 과도하게 쌓였던 부채와 부동산 가격 거품이 제대로 조정되지 않은채 되레 다시 꿈틀되고 있다는 것이다. 한은은 지난 8일 ‘통화신용정책보고서’에서 “가계부채 디레버리징(부채 축소)이 지연될 가능성에 유의할 필요가 있다”며 “주택가격이 여전히 소득수준과 괴리되어 고평가돼 있으며 가계부채 비율도 높은 수준을 보이는 등 누증된 금융불균형이 아직 해소되지 않은 상황”이라고 했다. 이종렬 한은 부총재보도 이날 금융안정보고서 기자간담회에서 “부동산 경기가 경착륙하지 않는 상황은 다행이나 가계부채가 다시 증가하게 되면 금융불균형 누증 가능성이 생긴다”고 말했다.

실제 지난해 5월 말부터 하락하던 서울 아파트 매매값은 올해 5월 말 1년 만에 내림세를 멈추고 상승 전환한 상태다. 전 금융권 가계대출 잔액도 지난 4월 8개월 만에 증가세로 돌아섰다.

이런 가운데 기존에 쌓였던 빚들은 점차 부실화 되면서 곪고 있다. 이미 쌓인 빚도 위험해지고 있는데 ‘대출’이 더 얹어질까봐 한은이 걱정하는 이유다.

한은은 상업용 부동산 가격 하락과 자영업 대출의 부실을 우려하고 있다. 보고서는 “자영업 취약 차주와 비은행권 위주로 대출이 증가하면서 전반적으로 자영업 부채의 질도 나빠졌다”며 “올해 말 자영업자 대출의 연체 위험률이 3.1%까지 높아질 것”으로 추정했다. 민간 부문 빚 중에서도 상대적으로 상환 능력이 떨어지는 자영업 대출이 우선 부실 뇌관이 될 수 있다는 뜻이다. 보고서는 “경기 회복이 예상보다 지연되고 상업용 부동산 가격이 하락하는 가운데 대출금리 부담이 유지될 경우 취약 자영업자를 중심으로 연체 규모가 확대될 위험이 있다”고 진단했다.

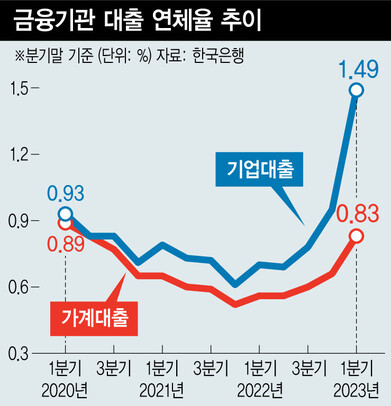

기업대출 부실 위험이 크다는 진단도 한은은 내놨다. 금리 상승과 함께 코로나19 팬데믹 기간에 실시한 금융지원 조처가 잇따라 종료되고, 거시경제 여건마저 여의치 않을 경우 그동안 드러나지 않았던 기업대출의 잠재적 부실 위험이 표면화될 수 있다는 것이다. 낮은 수준의 연체율(0.34%·은행권 기업대출 기준)에 안심하기 이르다는 진단이다.

보고서에는 2020~2021년 중 기업에 적용한 가산금리와 팬데믹 이전(2000~2019년)의 가산금리를 비교해 기업 이자 부담이 얼마나 경감되었는지를 추정하는 방식을 토대로 한 기업대출 잠재 위험을 추산한 결과가 담겨 있다. 보고서는 이를 토대로 “잠재 부실이 드러날 경우 은행의 기업대출 부도율은 2022년 말 기준으로 실제 지표보다 0.29∼0.65%포인트 높아지고, 국제결제은행(BIS) 기준 자기자본비율은 0.6∼1.2%포인트 떨어진다”고 밝혔다. 기업 대출 부실에 따라 은행이 부담해야 하는 예상 손실 규모는 1조5천억원으로 추산했다.

박순빈 선임기자

sbpark@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")