지난달 미국 연방공개시장위원회(FOMC) 이후 미 연방준비제도(연준)가 금리를 추가 인상할 수 있다는 전망이 크게 줄었다. 이제 통화정책에 대한 기대는 금리 인하 시점을 둘러싼 논쟁으로 매우 빠르게 변모 중이다. 한 달 남짓한 기간 동안의 상당한 변화다. 물론 당장의 금리 인하는 너무 급해 보인다. 이는 중앙은행 관계자들뿐만 아니라 대부분의 시장 참가자들 역시 비슷한 시각이다. 하지만 적어도 그동안 금리 인상에 집중됐던 관심이 인하로 전환되고 있다는 것은 분명하다. 현재 금융시장에서 형성 중인 정책금리 인하 기대의 기저에는 어떤 내용이 포함돼 있을까?

흔히 정책금리를 변경할 때 인상 국면에선 물가, 인하 국면에선 경기가 가장 핵심 요인으로 인식된다. 2022년 1분기부터 시작됐던 금리 인상 사이클과 현 상황과의 대입을 통해 확인해 보면, 그동안 이뤄진 금리 인상은 당연히 물가가 핵심 쟁점이었다. 이처럼 지금까지 이뤄진 인상에 대해서는 대체로 논거 자체가 확실하다.

문제는 금리 인하에 대해서는 근거 자체가 그리 명확하지 않다는 것이다. 더구나 올해 3분기까지도 미국 경기가 큰 확장세를 보였는데 일부 지표가 부진하다는 근거로 인하를 논한다는 것은 그다지 적절해 보이지 않는다. 침체나 급격한 경기 위축을 현 시점에서는 단언하기가 쉽지 않다. 채권시장에서 형성 중인 인하 기대는 조금 시각이 다르다. 한발 더 나아가 금리 인하를 단순히 경기 이슈에만 국한할 필요가 없다는 시각까지도 반영되고 있다. 구체적으로 살펴보자. 금융위기 이후 글로벌 중앙은행들의 정책금리 수준은 대체로 낮았다. 낮은 금리를 추가 인하하기 위해서는 분명한 증거가 필요했다. 하지만 그때 당시와 비교할 때 현재 정책금리는 이미 수준 자체가 절대적으로 높다. 굳이 경기가 크게 위축돼야만 금리를 내릴 수 있느냐 반문할 수 있는 대목이다.

이에 향후 정책금리 인하 논의는 경기 요인에만 맞춰 진행되기보다는 금리의 절대적인 수준이나 중립금리와의 거리 축소라는 쟁점이 더 부각될 여지가 크다. 이미 정책금리 자체를 정상 수준에서 벗어나 크게 끌어올렸던 핵심적인 논거가 인플레이션이었다는 점에서 ‘인하 국면에는 경기’라는 과거의 잣대가 그대로 적용되기는 어려울 수 있다. 명확하게 인플레이션이 진정되고 있다는 시그널이 확인될 경우 경기 침체가 나타나지 않더라도 인하 논의가 이뤄질 수 있다는 의미다.

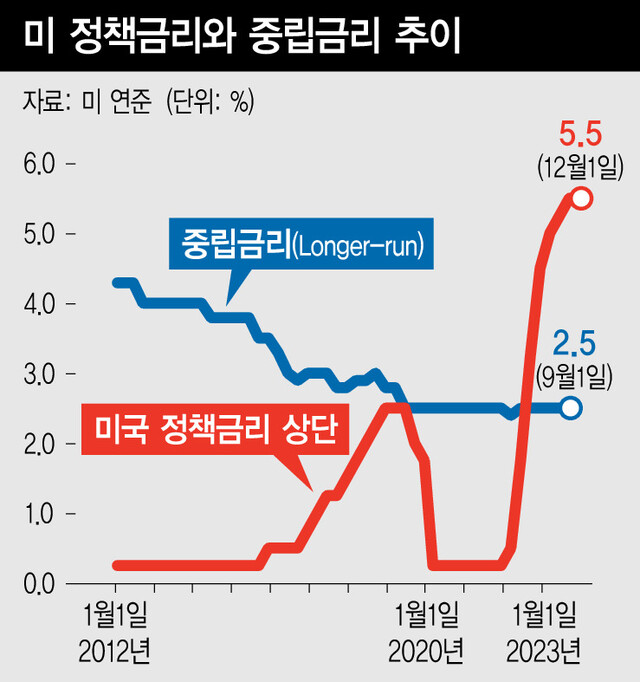

현재 연준이 제시하는 중립금리 수준은 2.50%, 정책금리는 이보다 300bp 높은 5.50%다. 급격하게 인플레이션을 견제할 상황만 아니라면 단순히 두 금리 간의 간극이 크다는 이유만으로도, 이를 정상화(normalization)하자는 논의가 가능하다. 따라서 현재 금융시장에서 형성된 정책금리 인하 기대의 기저에는 “경기 침체가 없더라도 금리 자체가 절대적으로 높으니, 인플레이션이 안정된다면 금리를 인하할 수 있는 것 아니냐”는 시각이 강하게 자리한다.

대신증권 이코노미스트&채권 애널리스트

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![현대차 울산공장에서 삼현주의 쇠락을 본다 [전문가 리포트]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2024/1224/20241224503311.jpg "현대차 울산공장에서 삼현주의 쇠락을 본다 [전문가 리포트]")