2013년 10월. 이재용 삼성전자 부회장 등 삼성 총수 일가가 최대주주(지분율 46%)인 삼성에버랜드(현 삼성물산)는 급식·식자재유통 사업부문의 물적 분할 계획을 발표한다. 회사 쪽은 “제일모직의 패션사업 부문 인수 이후 디자인·콘텐츠 중심으로 사업 구조를 재편하는 과정에서 연관이 낮은 사업을 분할키로 했다”며 분사 이유를 밝혔다. 이에 따라 같은 해 12월 삼성에버랜드의 100% 자회사로

삼성웰스토리가 설립됐다. 시장과 정부는 핵심 사업의 전문화와 효율화를 추구하는 흔히 보는 사업 재편이라는 삼성 설명을 곧이곧대로 받아들이지 않았다. 이듬해 새로 시행되는 ‘사익편취 규제’ 시행을 염두에 둔 포석이라는 시각이 팽배했다.

사익편취 규제는 총수 일가 지분(상장사 경우 현행 30%)이 많은 회사에 계열사 일감을 몰아줘 총수 일가가 ‘부당이득’을 누리지 못하도록 막는 것이다. 기존 일감몰아주기(부당내부거래) 규제에 견줘 ‘부당성’ 입증 요건 등이 상대적으로 느슨하다. 사익편취 규제는 총수 일가가 지분을 보유한 회사만 규제 대상으로 삼는 터라, 직접 지분이 없는 회사는 규제 대상에서 빠진다. 이런 까닭에 삼성에버랜드의 삼성웰스토리 분사는 이 부회장에겐 세 마리 토끼를 동시에 잡는 ‘신의 한 수’가 됐다. 우선 규제 대상인 삼성에버랜드는 분사에 따라 내부거래 비중이 46.7%(2013년 기준)에서 24.4%(2015년 기준)로 뚝 떨어졌다. 또 총수 일가 지분이 없는 삼성웰스토리는 규제 대상에서 빠져나갔다. 나아가 삼성에버랜드가 삼성웰스토리를 100% 지배하므로 삼성웰스토리의 순이익은 에버랜드로 고스란히 흘러들어가 이 부회장 등 총수 일가들의 ‘경제적 이익’도 훼손되지 않았다. 실제 삼성웰스토리는 2017년에 순이익(812억원)보다 많은 배당(930억원)을 하는 등 내부거래 등으로 남긴 돈 대부분을 삼성에버랜드에 넘겨줬다.

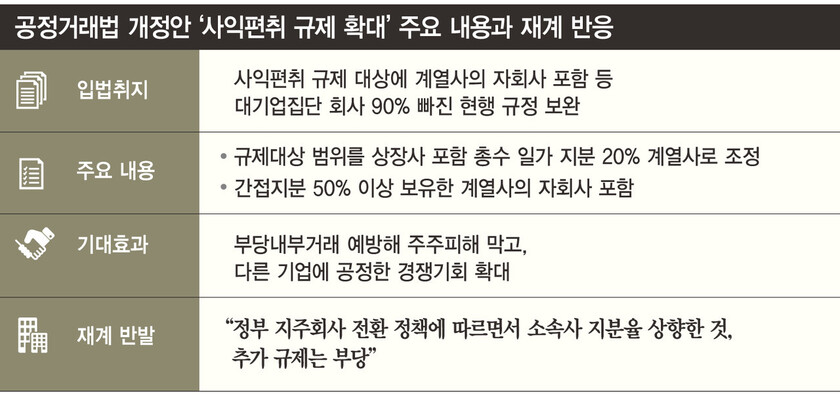

■ ‘과잉규제’ Vs. ‘사각지대 해소’ 국회 정무위원회 심의 중인 ‘독점 규제 및 공정거래에 관한 법률’ 정부 개정안을 놓고, 총수 일가의 직접 지분이 없는 계열사도 사익편취 규제 대상으로 삼는 게 바람직한지에 대한 논란이 뜨겁다. 정부안이 총수가 지배하는 회사가 지분 50% 이상 갖고 있는 자회사도 규제 대상으로 삼고 있어서다. 이른바

‘간접 지배’ 논란이 불거진 배경이다.

재계는 과잉 규제라고 주장한다. 실제로 규제 대상이 크게 늘어나는 것은 사실이다. 올해 기준 규제 대상은 210곳이지만, 개정안이 그대로 국회를 통과하면 규제 대상 기업은 세배 가까이 증가한다. 진보성향 연구기관인 경제개혁연구소가 지난 8월 낸 분석 보고서를 보면, 총수가 간접 지배하는 계열사 358곳이 새로 규제대상에 편입돼, 전체 규제 대상 기업은 598곳이 된다. 전국경제인연합회는 지난달 ‘일감몰아주기 규제 강화 영향분석’ 자료에서 “제품의 효율적 생산·판매, 안정적 공급선 확보, 보안 유지 등 필수적인 경우에 한해 내부 거래를 하고 있다. 경영상 필요에 의한 계열사간 거래를 줄이는 것은 불가능에 가깝고, 갑자기 거래선을 바꾸는 것도 현실적으로 어렵다”고 항변했다. 총수 일가의 사익편취 목적이 아닌 경영상 필요에 의한 내부거래도 많은 상황에서 총수의 간접 지배 회사까지 규제 대상으로 삼는 것은 지나치다는 뜻이다.

정부는 2014년 규제 시행 후 나타난 재벌그룹의 행태를 강조하며 ‘사각지대 해소론’을 앞세운다. 지난 6월 정부 개정안을 입법예고 한 이후 공정거래위원회는 재계 단체의 성명이나 이 단체의 주장을 인용한 보도가 나올 때마다 “제도 도입 후 여러 차례 진행한 실태조사에서 규제 대상 회사(총수가 지배하는 회사)보다 더 많은

내부거래가 규제 대상에서 벗어난 사각지대(총수가 간접지배하는 회사)에서 일어나고 있다”고 줄곧 강조한다. 삼성웰스토리 사례처럼 물적 분할 등의 방식이나 총수 일가 지분을 30% 아래로 낮춤으로써 규제를 회피하는 행태는 막아야 한다는 얘기다. 실제 2018년 기준 규제 대상 회사로 가는 계열사 일감은 9조2천억원인데 반해, ‘규제 바깥’ 계열사에 가는 일감은 27조5천억원에 이른다. 재벌그룹의 규제 회피 전략이 매우 공격적으로 이뤄졌음을 짐작케 하는 대목이다.

■ ‘50% 룰’은 타당한가? 간접지배 규제 기준인 ‘지분율 50%’가 타당하냐도 논란거리다. 지분율만으로 총수 직접 지배회사의 자회사 지배력을 판단하는 건 적절하지 않다는 논리가 뒤따른다. 한국이 채택한 국제회계기준(IFRS)이 지분율 외에도 여타 조건을 종합적으로 따져 지배력 유무를 판단토록 하고 있다는 점에 착안한 주장이다. 총수 직접 지배회사의 자회사 지분율이 50%를 넘기거나 밑돌더라도 지배력이 있을 수도 없을 수도 있다는 것이다. 한 예로 지난 2018년 금융위원회는 삼성바이오로직스가 삼성바이오에피스의 지분 50%+1주를 확보하고 있지만 공동 투자사인 미국 바이오젠(50%-1주 보유)에게 콜옵션(주식을 되살 수 있는 권리)을 주는 계약 등을 맺었다는 점 등을 들어 삼성바이오로직스의 삼성바이오에피스 지배력을 인정하지 않았다.

새로운 논점도 등장하고 있다. 지난 7일 성일종 국민의힘 의원은 총수가 간접 지배하는 회사는 규제 대상에서 제외하되, 총수 직접 지배회사 중 규제 대상 범위를 대폭 확장하는 방안을 뼈대로 한 공정거래법 개정안을 대표 발의했다. 이 안은 사익편취 규제 대상 범위를 총수 일가 지분율이 5% 이상이면서 동시에 총수 일가 지분과 계열사의 합산 지분율이 20% 이상인 계열사로 정하고 있다. 이는 총수 일가가 20% 이상 지분을 보유한 회사가 50% 지분을 확보한 자회사는 규제 대상에서 뺀다는 점에서 정부안보다는 규제 포괄 범위가 좁지만, 총수가 지분을 갖고 있는 회사에 한정하면 외려 정부안보다 규제 포괄범위가 넓다. 예컨대 정부안에선 삼성전자가 규제 대상에서 빠지지만 성 의원 방안에선 포함된다. 성 의원 쪽은 “현행 규제 대상(210곳)보다 107곳이 더 늘어나는 방안”이라고 말한다. 홍석재 기자

forchis@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![‘트럼프 마케팅’ 열 올린 국내 유통계 총수들, 얻은 건 뭘까 [뉴스AS]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/child/2025/0126/53_17378836022005_20250126501760.webp "‘트럼프 마케팅’ 열 올린 국내 유통계 총수들, 얻은 건 뭘까 [뉴스AS]")

![소중한 월급 키우려면 첫 투자 종잣돈은? “1천만원 추천” [The 5]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0124/20250124501238.webp "소중한 월급 키우려면 첫 투자 종잣돈은? “1천만원 추천” [The 5]")